Kelompok 1

Agung Maulidi

Agung Pambudi

Ahmad Afrizal

Ahmad Tharmizi

Asep Gunawan Permana

Bagus Nurul Iklas

Muhammad Ramadhan

Seno Putro

3DA01

RUANG LINGKUP LAPORAN KEUANGAN

1. Arti pentingnya Laporan Keuangan

2. Syarat-syarat laporan keuangan

3. Keterbatasan laporan keuangan

4. Peranan pemeriksaan akuntan publik

5. Bentuk penyajian laporan keuangan

6. Hubungan antar berbagai laporan keuangan

1 .Arti pentingnya Laporan Keuangan

Laporan keuangan yang disusun secara baik dan akurat dapat memberikan gambaran keadaaan yang nyata mengenai hasil atau prestasi yang telah dicapai oleh suatu perusahaan selama kurun waktu tertentu, keadaan inilah yang digunakan untuk menilai kinerja keuangan

Pemilik Perusahaan

Bagi pemilik perusahaan laporan keuangan dimaksudkan untuk:

• Menilai prestasi atau hasil yang diperoleh manajemen

• Mengetahui hasil dividen yang akan diterima

• Menilai posisi keuangan perusahaan dan pertumbuhannya

• Mengetahui nilai saham dan laba per lembar saham

• Sebagai dasar untuk memprediksi kondisi perusahaan di masa datang

• Sebagai dasar untuk mempertimbangkan menambah atau mengurangi investa

Manajemen Perusahaan

Bagi manajemen perusahaan laporan keuangan ini digunakan untuk:

• Alat untuk mempertanggungjawabkan pengelolaan kepada pemilik.

• Mengukur tingkat biaya dari setiap kegiatan operasi perusahaan, divisi, bagian, atau segmen tertentu.

• Mengukur tingkat efisiensi dan tingkat keuntungan perusahaan, divisi, bagian, atau segmen.

• Menilai hasil kinerja individu yang diberi tugas dan tanggung jawab.

• Untuk menjadi bahan pertimbangan dalam menentukan perlu tidaknya diambil kebijaksanaan baru.

Investor

Bagi investor laporan keuangan dimaksudkan untuk:

• Menilai kondisi keuangan dan hasil usaha perusahaan.

• Menilai kemungkinan menanamkan dana dalam perusahaan.

• Menilai kemungkinan melakukan divestasi (menarik investasi) dari perusahaan.

• Menjadi dasar memprediksi kondisi perusahaan di masa datang.

Kreditur atau Perbankan

Bagi kreditur, banker, atau suplier laporan keuangan digunakan untuk:

• Menilai kondisi keuangan dan hasil usaha perusahaan baik dalam jangka pendek maupun dalam jangka panjang.

• Menilai kualitas jaminan kredit/investasi untuk menopang kredit yang akan diberikan.

• Melihat dan memprediksi prospek keuntungan yang mungkin diperoleh dari perusahaan atau menilai rate of return perusahaan.

• Menilai kemampuan likuiditas, solvabilitas, rentabilitas perusahaan sebagai dasar daam pertimbangan keputusan kredit.

• Menilai sejauh mana perusahaan mengikuti perjanjian kredit yang sudah disepakati

Pemerintah dan Regulator

Bagi pemerintah atau regulator laporan keuangan dimaksudkan untuk:

• Menghitung dan menetapkan jumlah pajak yang harus dibayar.

• Sebagai dasar dalam penetapan-penetapan kebijakan baru.

• Menilai apakah perusahaan memerlukan bantuan atau tindakan lain.

• Menilai kepatuhan perusahaan terhadap aturan yang ditetapkan.

• Bagi lembaga pemerintah lainnya bisa menjadi bahan penyusunan data dan statistik.

2. Syarat-syarat Laporan Keuangan

• Relevan artinya bahwa informasi yang dijadikan harus adalah hubungan dengan pihak-pihak yang memerlukan untuk mengambil keputusan.

• Dapat dimengerti artinya bahwa laporan keuangan yang disusun berdasarkan secara jelas dan mudah dipahami oleh para pemakainya.

• Daya uji artinya bahwa laporan keuangan yang disusun berdasarkan konsep-konsep dasar akuntansi dan prinsip-prinsip akuntansi yang dianut, sehingga dapat diuji kebenarannya oleh pihak lain.

• Netral artinya bahwa laporan keuangan yang disajikan bersifat umum, objektif dan tidak memihak pada kepentingan pemakai tertentu.

• Tepat waktu artinya bahwa laporan keuangan harus di sajikan tepat pada waktunya .

• Daya banding artinya bahwa perbandingan laporan keuangan dapat diadakan baik antara laporan perusahaan dalam tahun tertentu dengan tahun sebelumnya atau laporan keuangan perusahaan tertentu dengan perusahaan lain pada tahun yang sama.

• Lengkap artinya bahwa laporan keuangan yang disusun harus memenuhi syarat-syarat tersebut diatas dan tidak menyesatkan pembaca.

3. Sifat dan Keterbatasan Laporan Keuangan

• Laporan keuangan bersifat historis, yaitu merupakan laporan atas kejadian yang telah lewat.

• Laporan keuangan bersifat umum, disajikan untuk semua pemakai dan bukan dimaksudkan untuk memenuhi kebutuhan pihak tertentu saja misalnya untuk memenuhi keperluan tiap-tiap pemakai seperti investor, karyawan, pemberi pinjaman, pelanggan, pemerintah, dan masyarakat.

• Proses penyusunan laporan keuangan tidak luput dari penggunaan taksiran dan berbagai pertimbangan.

• Akuntansi hanya melaporkan informasi yang material.

• Laporan keuangan bersifat konservatif dalam menghadapi ketidakpastian.

• Laporan keuangan lebih menekankan pada makna ekonomis suatu peristiwa/transaksi daripada bentuk hukumnya (formalitas), (substance over form).

• Laporan keuangan disusun dengan menggunakan istilah-istilah teknis, dan pemakai laporan diasumsikan memahami bahasa teknis akuntansi dan sifat dari informasi yang dilaporkan.

• Adanya berbagai alternatif metode akuntansi yang dapat digunakan menimbulkan variasi dalam pengukuran sumber-sumber ekonomis dan tingkat kesuksesan antar perusahaan.

• Informasi yang bersifat kualitatif dan fakta yang tidak dapat dikuantitatifkan umumnya diabaikan.

4. Peranan Pemeriksaan Akuntan Publik

• Manajemen

Untuk mengetahui kinerjanya dalam mengelola kekayaan perusahaan. Dalam audit akan ditemukan kekurangan dan kelemahan dari sistem akuntansi yang dijalankan perusahaan, sehingga dapat dilakukan perbaikan.

• Pemegang Saham

Untuk menilai kinerja manajemen dalam mengelola kekayaan pemegang saham. Dengan adanya audit, pemegang saham bisa memperoleh informasi yang lebih akurat tentang pengelolaan kekayaan karena telah diuji oleh pihak independen. Kecurangan dalam melaporkan dapat diminimalisir sampai sekecil mungkin, sehingga tidak terjadi salah informasi

• Kreditur

Dapat membantu menilai kekayaan dan pengelolaan perusahaan oleh manajemen dan dapat juga dijadikan dasar dalam pemberian kredit karena mencerminkan seberapa valid dan relevan informasi keuangan perusahaan.

• Pemerintah

Pemerintah berkepentingan terhadap pengelolaan perusahaan secara baik dan juga untuk mengestimasi kewajiban pajak perusahaan. Dengan adanya pendapat auditor, pemerintah akan memperoleh keyakinan atas laporan keuangan perusahaan sebagai dasar penetapan pajak.

5. Bentuk Penyajian Laporan Keuangan

1. Neraca

• Bentuk rekening (account form). Dalam bentuk rekening, aktiva ditempatkan di sebelah kiri dan utang dan modal sendiri (disebut passiva) ditempatkan di sebelah kanan.

• Bentuk laporan (report form). Dalam bentuk ini, aktiva ditempatkan di bagian atas sedang utang beserta modal sendiri ditempatkan di bawah aktiva secara vertikal.

2. Laporan Laba Rugi

• Format satu tahap (single step format ) mengumpulkan pendapatan-pendapatan dalam satu kelompok kemudian dipotong dengan beban untuk mencapai laba bersih.

• Format fase berjenjang banyak (multiple step format), di mana disajikan laba berjenjang – Laba kotor, laba usaha dan laba sebelum pajak – sebelum sampai ke laba bersih untuk periode berjalan.Pendekatan lain dalam penyusunan laporan laba rugi yaitu yang disebut dengan “marginal contribution format“.

6.Hubungan antar Berbagai Laporan Keuangan

• Mengetahui hubungan angka-angka dalam Neraca, Laba Rugi, Laporan Arus Kas dan Perubahan Modal dalam satu set laporan keuangan adalah penting bagi siapa saja yang ingin memahami isi sebuah Laporan Keuangan, dan Akuntansi secara umum. Gagal memahami hubungan ini, maka sama seja dengan gagal memahami isi laporan keuangan, dan akuntansi secara keseluruhan.

• Satu set lengkap laporan keuangan umumnya mencakup neraca, laporan laba rugi, laporan perubahan modal (juga disebut ‘ekuitas pemegang saham’), dan laporan arus kas. Laporan keuangan secara keseluruhan menyajikan berbagai jenis informasi tentang kegiatan perusahaan selama periode waktu tertentu dalam angka-angka. Masing-masing laporan, meskipun banyak yang saling terkait, tetap memiliki peranan berbeda, dengan sudut pandang dan fokus penyajian yang berbeda-beda pula. Dengan demikian, maka satu macam laporan tidak bisa menggantikan laporan yang lain.

ANALISA PERBANDINGAN LAPORAN KEUANGAN

1. Tujuan Analisa Laporan Keuangan

2. Prosedur Analisa Laporan Keuangan

3. Metode Analisa

4. Analisa Perbandingan Laporan Keuangan

5. Analisa Trend dalam Presentase

6. Analisa Presentase per Komponen

1.Tujuan Analisa Laporan Keuangan

Membandingkan data keuangan dua periode atau lebih, sehingga dapat memperoleh data yang dapat mendukung keputusan yang akan diambil oleh pihak-pihak yangberkepentingan.

2. Prosedur Analisa Laporan Keuangan

q Memahami latar belakang data keuangan perusahaan

q Memahami kondisi-kondisi yang berpengaruh pada perusahaan

q Mempelajari dan mereview laporan keuangan

q Menganalisis Laporan Keuangan

3. Metode Analisa

Ø Analisa Horisontal / Analisa Dinamis

Membandingkan laporan keuangan untuk beberapa periode atau beberapa saat,

sehingga diketahui perkembangan perusahaan.

Ø Analisa Vertikal / Analisa Statis

Laporan yang dianalisa hanya satu periode saja, dengan membandingkan pos-pos yang ada dalam laporan keuangan itu saja, sehingga dapat diketahui keadaan keuangan pada saat/waktu itu saja.

4. Analisa Perbandingan Laporan Keuangan

Analisa perbandingan laporan keuangan

Membandingkan laporan keuangan untuk dua periode atau lebih dengan menunjukkan

Ø Data absolut atau jumlah dalam rupiah

Ø Kenaikan atau penurunan dalam rupiah

Ø Kenaikan atau penurunan dalam prosentase

Ø Perbandingan yang dinyatakan dengan rasio

Ø Prosentase dari total

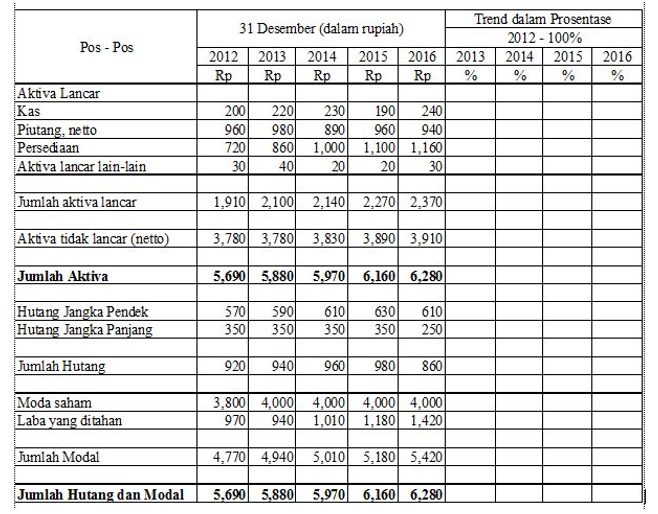

5. Analisa Trend dalam Presentase

Teknik analisa ini hanya praktis apabila digunakan jangka waktu lebih dari tiga tahu. Dalam menganalisa mengunakan indeks yang dinyatakan dalam prosentase.

6. Analisa Presentase per Komponen

Analisa common size adalah suatu teknik untuk melihat struktur keuangan perusahaan dengan cara mengkonfersi lapoan keuangan kedalam laporan bentuk common size (presentase per komponen) dengan menggunakan denominator persentase. Analisa common size dilakukan untuk mengetahui presentase investasi pada masing-masing aktiva terhadap total aktivanya, sruktur permodalan dan komposisi perongkosan yang terjadi dihubungkan dengan penjualannya.

ANALISA RATIO

1. Ratio Likuiditas

2. Ratio Leverage

3. Ratio Akivitas

4. Ratio Profitabilitas

5. Standar Ratio Industri

1. Ratio Likuiditas

Current Rasio ini membandingkan aktiva lancar dengan hutang lancar. Current Ratio memberikan informasi tentang kemampuan aktiva lancar untuk menutup hutang lancar.

Semakin besar perbandingan aktiva lancar dengan hutang lancar, semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya. Apabila rasio lancar 1:1 atau 100% berarti bahwa aktiva lancar dapat menutupi semua hutang lancar. Jadi dikatakan sehat jika rasionya berada di atas 1 atau diatas 100%. Artinya aktiva lancar harus jauh di atas jumlah hutang lancar

Quick ratio disebut juga acid test ratio, merupakan perimbangan antara jumlah aktiva lancar dikurangi persediaan, dengan jumlah hutang lancar.

Jika terjadi perbedaan yang sangat besar antara quick ratio dengan current ratio, dimana current ratio meningkat sedangkan quick ratio menurun, berarti terjadi investasi yang besar pada persediaan

Cash Rasio ini membandingkan antara kas dan aktiva lancar yang bisa segera menjadi uang kas dengan hutang lancar.

Rasio ini menunjukkan porsi jumlah kas + setara kas dibandingkan dengan total aktiva lancar. Semakin besar rasionya semakin baik.

2. Ratio Leverage

Rasio leverage adalah rasio yang digunakan untuk mengukur seberapa besar aktiva yang dimiliki perusahaan berasal dari hutang atau modal, sehingga dengan rasio ini dapat diketahui posisi perusahaan dan kewajibannya yang bersifat tetap kepada pihak lain serta keseimbangan nilai aktiva tetap dengan modal yang ada. Sebaiknya komposisi modal harus lebih besar dari hutang

Total Debt to Total Assets Ratio

Rasio yang biasa disebut dengan rasio hutang (debt ratio) ini mengukur prosentase besarnya dana yang berasal dari hutang. Hutang yang dimaksud adalah semua hutang yang dimiliki oleh perusahaan baik yang berjangka pendek maupun yang berjangka panjang.

Debt to Equity Ratio

Rasio hutang dengan modal sendiri (debt to equity ratio) adalah imbangan antara hutang yang dimiliki perusahaan dengan modal sendiri. Semakin tinggi rasio ini berarti modal sendiri semakin sedikit dibanding dengan hutangnya.

3. Ratio Akivitas

Rasio ini melihat pada beberapa asset kemudian menentukan berapa tingkat aktivitas aktiva-aktiva tersebut pada tingkat kegiatan tertentu. Aktivitas yang rendah pada tingkat penjualan tertentu akan mengakibatkan semakin besarnya dana kelebihan yang tertanam padaaktiva-aktiva tersebut

Perputaran Persediaan

Seperti halnya perputaran piutang, rasio ini juga menggambarkan likuiditas perusahaan, yaitu dengan cara mengukurefisiensi perusahaan dalam mengelola dan menjual persediaan yang dimiliki oleh perusahaan

Perputaran Aktiva Tetap

Rasio ini mengukur sejauh mana kemampuan perusahaan menghasilkan penjualan berdasarkan aktiva tetap yang dimiliki perusahaan. Rasio ini memperlihatkan sejauh mana efektivitas perusahaan menggunakan aktiva tetapnya.

Perputaran Total Aktiva

Rasio yang terakhir untuk komponen rasio aktivitas adalah rasio perputaran total aktiva. Sama seperti halnya rasio perputaran aktiva tetap, rasio ini menghitung efektivitas penggunaan total aktiva.

4. Ratio Profitabilitas

Rasio rentabilitas atau profitabilitas adalah rasio yang digunakan untuk mengukur kemampuan suatu perusahaan dalam mendapatkan laba

• Profit Margin

• Gross Profit Margin

• Net Profit Margin

• Return On Investment (ROI)

• Return On Assets

5. Ratio Industri

Standar Ratio Industri

No

|

Jenis Rasio Keuangan

|

Standar umum atau rata-rata industri

|

1

|

Rasio Rentabilitas

a.Gross Profit Margin

b.Operating Profit Margin

c.Net Profit Margin

d.Return on Investment

e.Return on Equity

|

24,90 %

10,80 %

3,92 %

5,08 %

8,32 %

|

2

|

Rasio Aktivitas

a.Total Assets Turnover

b.Receivable Turnover

c.Average Collection Period

d.Inventory Turnover

e.Working Capital Turnover

|

1,1 kali

7,2 kali

50 hari

3,4 kali

6 kali

|

Contoh Kasus

Analisis Ratio :

1. Ratio Likuiditas (Liquidity Ratio)

a. Current Ratio ( Rasio Lancar)

Merupakan Rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva lancar yang dimiliki,

Current Ratio dapat dihitung dengan rumus :

Current Ratio = Aktiva Lancar

Hutang Lancar

= Rp 38.700.000

Rp 15.100.000 =Rp 2,56

b. Quick Ratio ( Rasio Cepat )

Merupakan rasio yang digunaka untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva yang lebih likuid . Quick Ratio dapat dihitung dengan rumus yaitu

Quick Ratio = Aktiva Lancar – Persediaan

Hutang Lancar

= Rp 38.700.000 – Rp 18.000.000

Rp 15.100.000 = 1,37

c. Cash Ratio ( Rasio Lambat)

Merupakan Rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek dengan kas yang tersedia dan yang disimpan diBank. Cash Ratio dapat dihitung dengan Rumus yaitu :

Cash Ratio = Cash + Efek

Hutang Lancar

= Rp. 8.500.000

Rp. 15.100.000 = 0,56

2. Ratio Solvabilitas

Rasio ini disebut juga Ratio leverage yaitu mengukur perbandingan dana yang disediakan oleh pemiliknya dengan dana yang dipinjam dari kreditur perusahaan tersebut.

a. Total Debt to Equity Ratio (Rasio Hutang terhadap Ekuitas)

Merupakan Perbandingan antara hutang – hutang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri, perusahaan untuk memenuhi seluruh kewajibanya .

Rasio ini dapat dihitung denga rumus yaitu :

Total Debt to equity Ratio = Total Hutang

Ekuitas Pemegang Saham

= Rp 15.100.000

Rp. 36.150.000

= 0,42

b. Total Debt to Total Asset Ratio ( Rasio Hutang terhadap Total Aktiva )

Rasio ini merupakan perbandingan antara hutang lancar dan hutang jangka panjang dan jumlah seluruh aktiva diketahui. Rasio ini menunjukkan berapa bagian dari keseluruhan aktiva yang dibelanjai oleh hutang. Rasio ini dapat dihitung dengan rumus yaitu :

Total Debt to Total Asset Ratio = Total Hutang

Total Aktiva

= Rp. 15.100.000

Rp. 51.250.000

= 0,29

3. Ratio Rentabilitas

Rasio ini disebut juga sebagai Ratio Profitabilitas yaitu rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memperoleh laba atau keuntungan, profitabilitas suatu perusahaan mewujudkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut.

Yang termasuk dalam ratio ini adalah :

a. Gross Profit Margin ( Margin Laba Kotor)

Merupakan perandingan antar penjualan bersih dikurangi dengan Harga Pokok penjualan dengan tingkat penjualan, rasio ini menggambarkan laba kotor yang dapat dicapai dari jumlah penjualan.

Rasio ini dapat dihitung dengan rumus yaitu :

Gross Profit Margin = Laba kotor

Penjualan Bersih

= Rp. 29.500.000

Rp. 93.500.000

= 0,32

b. Net Profit Margin (Margin Laba Bersih)

Merupakan rasio yang digunaka nuntuk mengukur laba bersih sesudah pajak lalu dibandingkan dengan volume penjualan.

Rasio ini dapat dihitung dengan Rumus yaitu :

Net Profit Margin = Laba Setelah Pajak

Penjualan Bersih

= Rp 14.150.000

Rp 93.500.000

= 0,15

c. Earning Power of Total investment

Merupakan rasio yang digunakan untuk mengukur kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan netto. . Rasio ini dapat dihitung dengan rumus yaitu :

Earning Power of Total investment = Laba Sebelum Pajak

Total aktiva

= Rp. 18.650.000

Rp. 51.250.000

= 0,36

d. Return on Equity (Pengembalian atas Ekuitas)

Merupakan rasio yang digunakan untuk mengukur kemampuan dari modal sendiri untuk menghasilkan keuntungan bagi seluruh pemegang saham, baik saham biasa maupun saham preferen. Rasio ini dapat dihitung dengan rumus yaitu :

Return on Equity = Laba Setelah Pajak

Ekuitas Pemegang Saham

= Rp. 14.150.000

Rp. 36.150.000

=0,39\

Daftar Pustaka

1. Darsono dan Ashari. 2005. Pedoman Praktis Memahami Laporan Keuangan, Ed. 1, Yogyakarta: Andi.

2. Djarwanto. 1999. Pokok-Pokok Analisis Laporan Keuangan, Ed. 1, Yogyakarta: BPFEFraser, Lyn M. dan Ailen Ormiston. 2004. Memahami Laporan Keuangan (terjemahan), Ed. 6, Jakarta: PT Indeks.

3. Harahap, Sofyan Syafri. 1999. Analisis Kritis atas Laporan Keuangan, Ed. 1. Cet. 2. Jakarta: PT RajaGrafindo Persada

4. Jusuf, Jopie.2000. Analisis Kredit untuk Account Officer. Cet. 5. Jakarta: PT Gramedia Pustakan Utam

6. http://rickyapriadi.blogspot.co.id/2016/04/analisis-laporan-rasio-keuangan.html

{kind=link}

{kind=link}